Makadinah Coin

Tokenisasi Ekonomi Haji & Umrah, Sebuah Batas Baru untuk Aset Dunia Nyata (RWA) yang Sesuai Syariah dan Dapat Memberikan Nilai Tambah Bagi Stake Holder.

Makadinah Coin

Makadinah Coin memperkenalkan dirinya bukan sebagai proyek mata uang kripto saja, melainkan sebagai protokol tingkat institusional pertama di dunia untuk melakukan tokenisasi terhadap seluruh rantai nilai ekonomi ibadah Haji dan Umrah. Proyek ini diposisikan sebagai inisiatif Aset Dunia Nyata (Real-World Asset/RWA) yang sesuai syariah, yang mendigitalisasi sebuah industri bernilai miliaran dolar yang tangguh dan memiliki arus kas positif. Sektor ini secara historis terganggu oleh inefisiensi sistemik, termasuk manajemen dana yang tidak transparan yang menyebabkan penipuan berskala besar, biaya transaksi lintas batas yang sangat tinggi, dan defisit kepercayaan fundamental yang memengaruhi jutaan jemaah di seluruh dunia.

Sebagai solusi, ekosistem Makadinah dibangun di atas tiga pilar utama: Makadinah Pay , sebuah gerbang pembayaran yang dirancang untuk penyelesaian transaksi yang efisien

menggunakan stablecoin yang didukung penuh; Makadinah Verify , sebuah ledger terdistribusi yang tidak dapat diubah untuk menciptakan kepercayaan dan transparansi mutlak dalam setiap transaksi; dan MKDN Coin , sebuah token utilitas yang berfungsi sebagai tulang punggung untuk tata kelola dan biaya layanan dalam ekosistem.

Makadinah Coin

Token utilitas yang berfungsi sebagai tulang punggung untuk tata kelola dan biaya layanan dalam ekosistem

Makadinah Pay

Gerbang pembayaran yang dirancang untuk penyelesaian transaksi yang efisien menggunakan stablecoin yang didukung penuh.

Makadinah Verify

Ledger terdistribusi yang tidak dapat diubah untuk menciptakan kepercayaan dan transparansi mutlak dalam setiap transaksi

Masalah Inti Dalam Ekosistem Haji & Umroh

Revolusi RWA: Menjembatani Keuangan Tradisional dan Terdesentralisasi

Makadinah membedakan dirinya dalam lanskap RWA yang sedang berkembang ini. Sementarabanyak proyek RWA berfokus pada tokenisasi aset statis seperti surat utang negara (T-bills) atau properti real estat 15, Makadinah melakukan tokenisasi terhadap seluruh ekosistem operasional yang dinamis dan menghasilkan arus kas. Model ini, yang didasarkan pada strategi “Makadinah Flywheel”, lebih kompleks, dapat dipertahankan, dan secara fundamental lebih bernilai karena menangkap nilai dari seluruh rantai aktivitas ekonomi, bukan hanya satu aset tunggal.

Kombinasi dari tren RWA global, modal besar yang belum dimanfaatkan dari Keuangan Syariah, dan arus kas yang tangguh dari ekonomi Haji & Umrah menciptakan sebuah flywheel RWA-Syariah yang kuat dan saling menguatkan. Investor RWA institusional tertarik pada arus kas yang stabil; investor syariah tertarik pada kepatuhan prinsip; dan pertumbuhan bisnis yang mendasarinya mendorong seluruh sistem. Ini menempatkan Makadinah sebagai kelas aset unik di persimpangan tiga megatren ini.

1. Penipuan dan Salah Kelola Dana

Masalah ini paling jelas diilustrasikan oleh kasus penipuan PT First Travel (FT) di Indonesia, di mana sekitar 35.000 calon jemaah menjadi korban dengan total kerugian melebihi Rp 848 miliar (sekitar $55 juta USD). Model penipuan yang digunakan adalah skema Ponzi klasik, sebuah sistem yang pada akhirnya runtuh, Hal ini menimbulkan krisis kepercayaan. Jemaah dan regulator tidak hanya mencari efisiensi, tetapi juga sistem yang dapat diandalkan untuk mencegah bencana keuangan di masa depan. Di sinilah Makadinah Verify, dengan ledger-nya yang tidak dapat diubah, menawarkan proposisi nilai yang bukan hanya bersifat ekonomi, tetapi juga sosial dan etis.

2. Biaya Transaksi yang Sangat Tinggi

Sifat lintas batas dari perjalanan haji dan umrah mengakibatkan biaya yang signifikan untuk transfer mata uang dan remitansi. Sebagai contoh, transfer dari Indonesia ke Arab Saudi dapat dikenakan biaya tetap sebesar Rp 170.000 per transaksi, sementara transfer dari Arab Saudi dapat dikenakan biaya antara SAR 15 hingga SAR 40.8 Biaya-biaya ini, yang tampak kecil secara individual, secara kolektif menjadi beban miliaran dolar bagi ekosistem, mengurangi dana yang seharusnya dapat digunakan untuk layanan jemaah. Makadinah Pay dirancang untuk secara langsung mengatasi masalah ini.

3. Opasitas Operasional

Rantai pasokan layanan Haji dan Umrah saat ini sangat terfragmentasi, melibatkan banyak perantara seperti agen utama, sub-agen, dan penyedia layanan lokal di Arab Saudi. Struktur ini menciptakan kurangnya transparansi dalam aliran dana dan konfirmasi layanan, seperti pemesanan hotel, katering, dan verifikasi visa, yang semuanya menjadi titik potensial kegagalan dan penipuan.

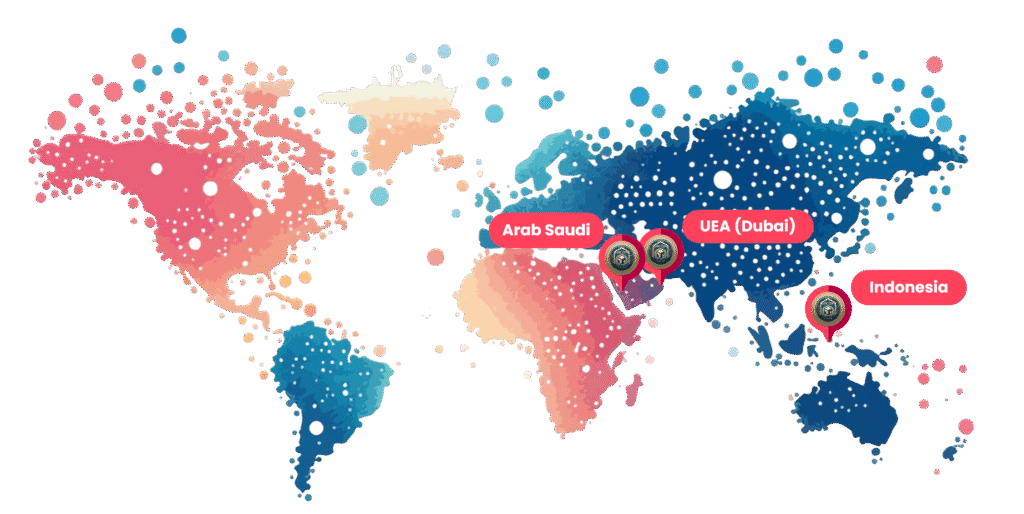

Pendekatan Global yang Mengutamakan Regulasi

Makadinah mengadopsi strategi multi-yurisdiksi yang disebut “Segitiga Regulasi” (Regulatory Triangle) untuk membangun fondasi hukum yang kokoh dan memfasilitasi ekspansi global.

- Indonesia (Basis Pengguna): Mengakui transisi pengawasan aset kripto dari Bappebti ke Otoritas Jasa Keuangan (OJK). Rencananya adalah untuk secara proaktif berdialog dengan OJK untuk memastikan Koin MKDN diklasifikasikan sebagai “Aset Keuangan Digital” (khususnya token utilitas) dan bahwa semua operasi mematuhi kerangka kerja baru OJK.

- Dubai, UEA (Pusat Global): Menyatakan niat untuk mendirikan entitas hukum di yurisdiksi yang ramah terhadap kripto seperti Dubai dan mengajukan permohonan lisensi Penyedia Layanan Aset Virtual (VASP) dari Otoritas Pengatur Aset Virtual (VARA).

- Arab Saudi (Pasar Inti): Menyadari bahwa pembayaran ritel kripto secara langsung saat ini masih dibatasi, strategi masuk pasar Makadinah bukanlah sebagai proyek kripto konsumen, melainkan sebagai penyedia infrastruktur FinTech B2B untuk biro perjalanan, hotel, dan pedagang. Pendekatan ini selaras sempurna dengan dorongan modernisasi dari Bank Sentral Saudi (SAMA) itu sendiri. Inisiatif SAMA baru-baru ini, seperti peluncuran antarmuka pembayaran e-commerce yang secara eksplisit menyebutkan “tokenisasi kartu pembayaran”. Menjalankan Regulatory Sandbox untuk FinTech, dan mengeksplorasi Mata Uang Digital Bank Sentral (CBDC) grosir, menunjukkan bahwa SAMA tidak anti-teknologi blockchain, melainkan anti-kripto ritel yang tidak diatur.